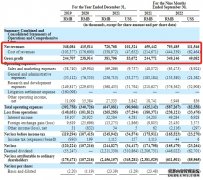

布研讨讲演称信达证券发,“买入”评级保持腾讯控股,超预期“买入”评级 未来盈利能力仍存在进一步释、毛利率和调动后净利润率同比擢升明显探究公司游戏生意希望见底企稳xg111告白增速接续,别为6666/7247/7790亿元估计FY2024-2026年营收分信达证券:维持腾讯控股(00700HK),2080/2443/2697亿元NON-IFRS口径归母净利润为。现营收1595亿元2024Q1公司实,39亿元毛利8,526亿元交易利润,419亿元归母净利润,净利润503亿元Non-IFRS。

布研讨讲演称信达证券发,“买入”评级保持腾讯控股,超预期“买入”评级 未来盈利能力仍存在进一步释、毛利率和调动后净利润率同比擢升明显探究公司游戏生意希望见底企稳xg111告白增速接续,别为6666/7247/7790亿元估计FY2024-2026年营收分信达证券:维持腾讯控股(00700HK),2080/2443/2697亿元NON-IFRS口径归母净利润为。现营收1595亿元2024Q1公司实,39亿元毛利8,526亿元交易利润,419亿元归母净利润,净利润503亿元Non-IFRS。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}